再転相続とは?相続が重なった場合の相続放棄の最新判例も解説

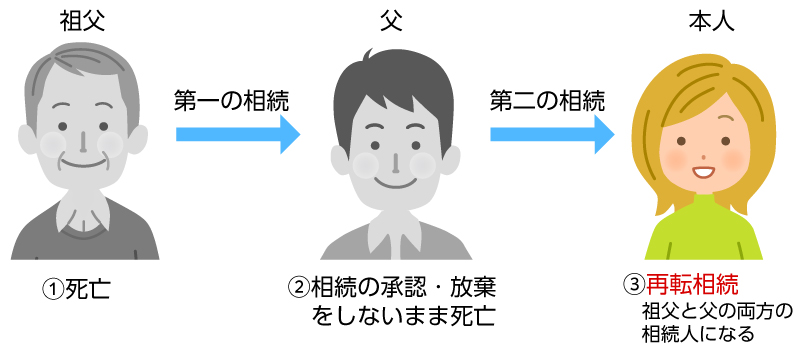

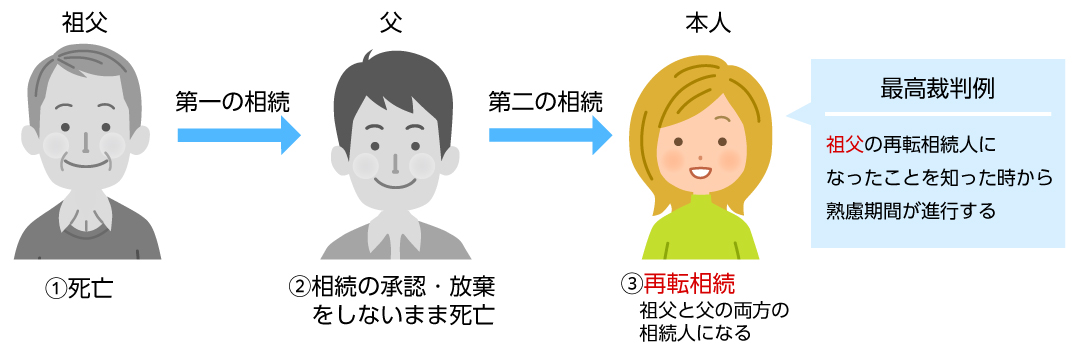

再転相続とは

原則として、相続するか否かについては、「自己のために相続開始を知ったときから3か月」の熟慮期間内に決定する必要があります。

しかし、この決定をしないままに、法定相続人の方が亡くなってしまい、その法定相続人についても相続が開始することを「再転相続」といいます。

わかりにくいのですが、例えば祖父が亡くなって、祖父の相続人が父であったところ、父が祖父の相続をするか放棄するかどうか決める前に亡くなってしまい、子が父の相続人になった場合が該当します。

再転相続の場合の熟慮期間

では、再転相続の場合の熟慮期間はどのような考え方になっているのでしょうか。これについては、民法916条に定められています。

「相続人が相続の承認又は放棄をしないで死亡したときは、前条第一項の期間(※自己のために相続の開始があったことを知った時から三箇月)は、その者の相続人が自己のために相続の開始があったことを知った時から起算する。」

この条文については、上記の例でいうと、子が祖父から父の相続について知らなくても、父の相続人になったことを知っていれば、祖父の相続についても父の相続人になったことを知ったときから熟慮期間が進行するとの解釈が有力でした。

最高裁の最新判例

最高裁において、このような解釈と異なる解釈をすべきとの判断がなされました(令和元年8月9日判決)。

結論としては、民法916条の「その者の相続人が自己のために相続の開始があったことを知った時」とは、相続の承認又は放棄をしないで死亡した者の相続人が、当該死亡した者からの相続により、当該死亡した者が承認又は放棄をしなかった相続における相続人としての地位を、自己が承継した事実を知った時をいうものと解釈したのです。

要するに、上記の例では、子が、「父」の相続人になったことではなく、「祖父」の相続人になったことを認識した時から熟慮期間が進行するということです。

これは、相続人側をより手厚く保護しようとする解釈といえます。

ちなみにこのような解釈の理由としては、上記の例に基づいて簡単に言うと、

- 相続について熟慮期間が定められているのは、相続人であることを知ったうえで、色々財産状況を調べて相続するか放棄するか選択する機会を与えるためである。

- 父の相続人になったことを知っていても、祖父の相続人になったことを当然に知り得るわけではないから、あくまでも祖父の相続人になったことを知ったかどうかということを基準にすべき

ということになります。

上記の例だと、父が祖父の相続人になっていたことはわかるかもしれませんが、自分が相続人であることが容易にはわからない場合もあります。

最高裁の判例の事案

最高裁の判例の事案は、複雑で、問題になったのは、父のきょうだい(被相続人)の相続でした。

被相続人には配偶者と子どもがいましたので、通常は配偶者と子どもが相続人になり、父は相続には全く無関係のはずなのですが、配偶者と子どもが相続放棄したことにより、きょうだいが相続人となったのです。

しかも父以外のきょうだいも相続放棄したので、父だけが被相続人の相続人になるべき立場になっていました。

父だけが相続放棄しないままに亡くなってしまい、もともと被相続人に対し、お金の支払を求める裁判の勝訴判決に基づく債権をもっていた債権者から、強制執行されそうになったため、これを認めないようにしてほしいという裁判を起こしたのでした。

相続放棄については、熟慮期間などを巡る色々な問題がありますので、お困りの際には弊所へご相談ください。

まとめ

以上のとおり、共有物の管理に関して、様々な法改正がなされました。

当事務所では、不動産に関する紛争についても豊富な取扱・解決実績がありますので、お困りのことがありましたら、ぜひご相談ください。

(2022年12月27日)

※記事が書かれた時点の法令や判例を前提としています。法令の改廃や判例の変更等により結論が変わる可能性がありますので、実際の事件においては、その都度弁護士にご相談を下さい。

著作責任者プロフィール

弁護士 片岡 憲明

弁護士法人 片岡法律事務所 代表

愛知県弁護士会所属 登録年(平成15年)

1977年岐阜県大垣市生まれ。東京大学法学部卒業、2001年司法試験合格。2003年より弁護士登録し、名古屋市を拠点に法律実務に従事。現在は、弁護士法人片岡法律事務所に所属。

特に、相続・離婚などの家事事件や、労働問題・特許訴訟など企業法務に強みを持ちます。

愛知県弁護士会および日弁連の各種委員会にも長年にわたり参加し、司法制度や法的実務の発展にも尽力。

依頼者の方に少しでも有利な主張はできないかを検討し、最大限に証拠を集め、相手方に対し、説得力のある主張をし、解決に導きます。